Перейти к содержанию

Search for:

Погода в Рязани, Рязанская область, Россия

Главная

Новости

Рязань

Дягилево

Приокский

Происшествия

Спорт

Транспорт

Экология

Полезные советы

Городская Дума

Новости из Думы

Приёмная депутата Шишова

Создать обращение к депутату

Общество

Политика

Культура

Литература

Религия

Образование

Медицина

Экономика

Статьи

История

Афиша

Медиа

Наша фотогалерея

Наш видеоархив

Главная

Общество

Искусство

Культура

Литература

Медицина

Образование

Политика

Религия

Экономика

Культура

Новости

Рязань

В Рязанской области проходит фестиваль молодых семей «Мама, папа, я»

05.07.2025

47

Искусство

Новости

Рязань

В Рязани открылась выставка изделий из дерева

05.07.2025

72

Культура

Рязань

Статьи

Человек играющий

05.07.2025

49

Дягилево

Искусство

Новости

В Рязани открылась выставка Евгения Секиркина

04.07.2025

55

Новости

Образование

Общество

Рязань

В Рязанской области будут возрождать систему ДОСААФ

03.07.2025

76

Новости

Общество

Рязань

В Рязанской области подведены итоги регионального этапа Всероссийского конкурса «Семья года»

03.07.2025

100

Культура

Рязань

Статьи

Скульптор Роман Федулов: полёт фантазий и не только…

03.07.2025

74

Искусство

Новости

Рязань

Рязанский художник Алексей Акиндинов завоевал медаль Чехова

02.07.2025

114

Культура

Новости

Рязань

В Рязани стартовали бесплатные самокатные экскурсии

02.07.2025

89

Новости

Общество

Рязань

Ветераны боевых действий — оплот национального единства

02.07.2025

90

Новости

Общество

1 июля — День ветеранов боевых действий

01.07.2025

93

Новости

Общество

Рязань

Прошло полгода со дня трагической гибели Ильи Корякина

01.07.2025

229

Новости

Образование

Рязань

6 июля в Рязани начнется прием заявлений о зачислении детей в 1 класс

01.07.2025

122

Культура

Рязань

Статьи

Художник? Значит, выживет!

01.07.2025

87

Новости

Образование

Рязань

В селе Поляны Рязанского района состоялся обучающий семинар

30.06.2025

78

Культура

Рязань

Статьи

«Вот такой вот я, россиистый»

30.06.2025

98

Новости

Образование

Приокский

В 48-й школе города Рязани состоялся вечер выпускников

29.06.2025

198

Дягилево

Новости

Образование

В Рязани в школе 21 состоялся выпускной вечер

29.06.2025

289

Новости

Образование

Рязань

Как получить компенсацию за путевки в детские лагеря

28.06.2025

109

Культура

Рязань

Статьи

Виолончелист Владислав Царегородцев: музыкальный путь Горловка-Рязань

27.06.2025

138

Образование

Рязань

В администрации Рязани состоялся торжественный приём в честь окончания учебного года

26.06.2025

106

Культура

Рязань

Статьи

Панк карикатурного периода

26.06.2025

108

Дягилево

Религия

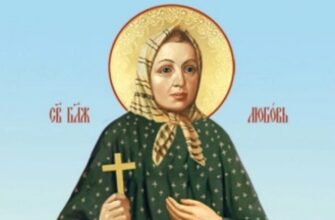

В православном клубе прошла беседа на тему первого в мире храма в честь блаженной Любови Рязанской

25.06.2025

116

Культура

Рязань

Статьи

Татьяна Романец: «Меня выбрала скрипка»

24.06.2025

138

Рязань

Экономика

Доля интернет-торговли в Рязанской области стремительно растет

22.06.2025

183

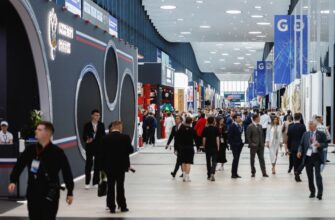

Рязань

Экономика

Рязанская область на ПМЭФ заключила договоров на 30 млрд рублей

22.06.2025

268

Образование

Рязань

Молодежные центры откроют во всех районах Рязанской области

21.06.2025

176

Рязань

Экономика

Рязанская агропродукция выходит на мировые рынки

20.06.2025

167

Медицина

Рязань

В Рязанской области запустят производство полного цикла препаратов плазмы крови

20.06.2025

183

Образование

Рязань

Капитальный ремонт школ Рязани продолжается

20.06.2025

117

Образование

Рязань

Семь школьников Рязани получили 100 баллов на ЕГЭ по физике

19.06.2025

226

Образование

Рязань

Экономика

Трудовые отряды подростков начали работу в Рязани

18.06.2025

160

Рязань

Экономика

Павел Малков представляет Рязанскую область на ПМЭФ

18.06.2025

163

Пагинация записей

1

2

…

28

Далее